При необходимости крупных финансовых вложений многие сталкиваются с выбором между потребительским кредитом и ипотекой. Оба варианта имеют существенные различия, которые важно учитывать при принятии решения.

Содержание

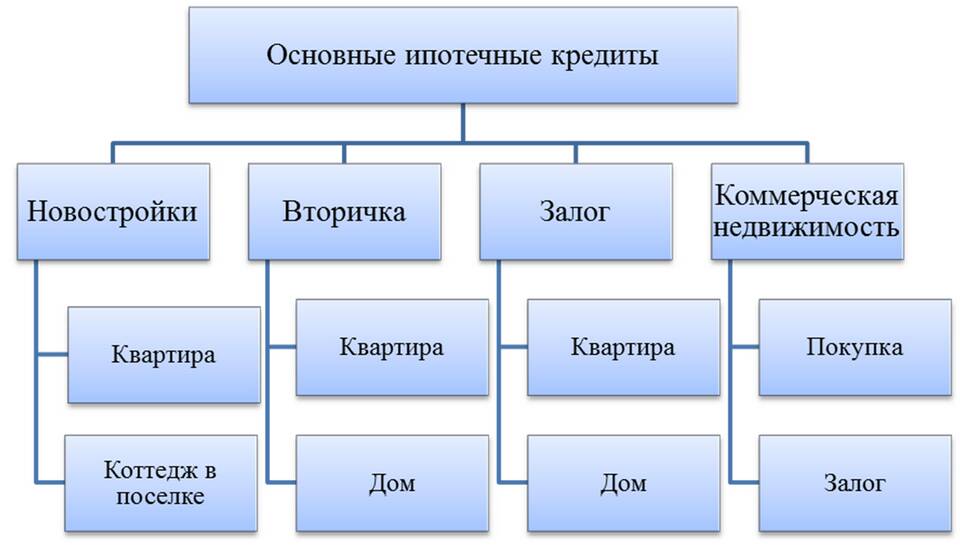

Основные различия между продуктами

| Критерий | Потребительский кредит | Ипотека |

| Цель кредитования | Любые нужды заемщика | Приобретение недвижимости |

| Срок кредитования | 1-7 лет | 5-30 лет |

| Процентная ставка | Выше (12-25%) | Ниже (7-15%) |

| Требования к заемщику | Менее строгие | Жесткие требования |

| Обеспечение | Часто без обеспечения | Залог приобретаемой недвижимости |

Когда лучше выбрать потребительский кредит

- Нужны деньги на неотложные нужды (лечение, ремонт)

- Требуется относительно небольшая сумма

- Нет возможности предоставить залог

- Планируется быстрое погашение

Когда выгоднее оформить ипотеку

- Планируется покупка жилья

- Требуется крупная сумма на длительный срок

- Есть возможность подтвердить стабильный доход

- Важна низкая процентная ставка

Сравнение переплаты

При одинаковой сумме в 2 млн рублей:

- Потребительский кредит (5 лет, 18%): переплата ~1 млн руб.

- Ипотека (15 лет, 9%): переплата ~1.5 млн руб.

Что важно учитывать при выборе

- Рассчитайте ежемесячный платеж и свою платежеспособность

- Учтите все дополнительные расходы (страховки, комиссии)

- Оцените риски (потеря работы, изменение финансовой ситуации)

- Сравните предложения нескольких банков

Альтернативные варианты

- Кредитная карта с льготным периодом - для небольших сумм

- Рефинансирование существующих кредитов

- Накопительные программы с последующей покупкой