Учет субсидий на капитальный ремонт основных средств требует соблюдения особых правил бухгалтерского и налогового учета. Рассмотрим порядок отражения таких субсидий в учете организаций.

Содержание

Виды субсидий на капремонт

- Целевые бюджетные субсидии

- Субсидии из внебюджетных фондов

- Гранты на модернизацию оборудования

- Компенсации затрат на ремонт

Порядок учета субсидий

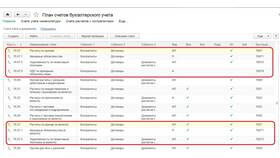

Бухгалтерский учет

| Операция | Проводка |

| Получение субсидии | Дт 51 Кт 86 |

| Оплата ремонта | Дт 20 (26, 44) Кт 60 (76) |

| Списание субсидии | Дт 86 Кт 98.2 |

| Признание доходов | Дт 98.2 Кт 91.1 |

Налоговый учет

- Субсидии включаются в состав внереализационных доходов

- Момент признания зависит от метода учета (кассовый/начисление)

- Затраты на ремонт учитываются в обычном порядке

- Необходимо вести раздельный учет целевых средств

Документальное оформление

- Договор о предоставлении субсидии

- Бюджетная заявка и обоснование

- Акт выполненных работ по капремонту

- Отчет об использовании средств

- Банковские выписки о поступлении

Особенности для разных типов организаций

| Тип организации | Специфика учета |

| Бюджетные учреждения | Учет по КФО и статьям КОСГУ |

| Коммерческие предприятия | Отражение как целевого финансирования |

| НКО | Обособленный учет целевых средств |

Контроль использования субсидий

- Ведение отдельного аналитического учета

- Соблюдение сроков освоения средств

- Подготовка отчетности для предоставителя субсидии

- Проведение внутренних проверок

Важные рекомендации

При получении субсидии на капремонт ОС необходимо внимательно изучить условия ее предоставления. Нарушение целевого использования может повлечь обязанность вернуть средства. Рекомендуется консультация с аудитором при первом получении субсидии.