Налоговый режим для самозанятых предусматривает простую систему расчета налоговых обязательств. Рассмотрим правила расчета налога на профессиональный доход для самозанятых граждан.

Содержание

Основные ставки налога для самозанятых

| Тип клиента | Налоговая ставка |

| Физические лица | 4% от дохода |

| Юридические лица и ИП | 6% от дохода |

Как рассчитывается налог

Формула расчета

Налог = (Сумма всех доходов за месяц) × (Ставка налога)

Пример расчета

- Доход от физлиц: 50 000 ₽

- Доход от юрлиц: 30 000 ₽

- Общий доход: 80 000 ₽

- Налог: 50 000×4% + 30 000×6% = 2 000 + 1 800 = 3 800 ₽

Что учитывается при расчете

- Все поступления, отмеченные в приложении "Мой налог"

- Платежи от клиентов и заказчиков

- Авансы и предоплаты

- Возвраты не уменьшают налогооблагаемую базу

Что не облагается налогом

| Тип дохода | Примечание |

| Личные переводы | От родственников и друзей |

| Продажа личного имущества | Использовавшегося более 3 лет |

| Дарение | За исключением вознаграждений |

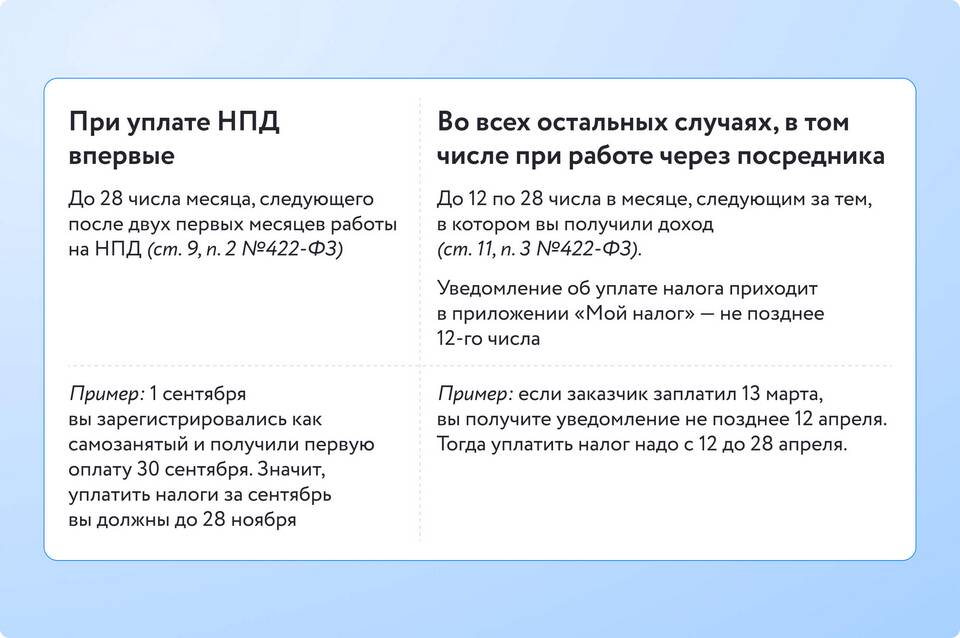

Когда и как платить налог

- Налог рассчитывается автоматически в приложении

- Срок оплаты - до 25 числа следующего месяца

- Оплата через приложение "Мой налог"

- Возможность оплаты с банковской карты

Важные нюансы

- Налог платится только с фактически полученных доходов

- Не нужно подавать декларацию

- Учет ведется в автоматическом режиме

- При отсутствии доходов платить налог не нужно

Как проверить правильность расчета

- Ежемесячно сверяйте доходы в приложении

- Проверяйте историю операций

- Сравнивайте сумму поступлений с расчетом налога

- При ошибках обращайтесь в поддержку ФНС

Льготы и вычеты для самозанятых

| Льгота | Условия |

| Налоговый каникулы | Для впервые зарегистрированных |

| Пониженная ставка | При работе в социальной сфере |