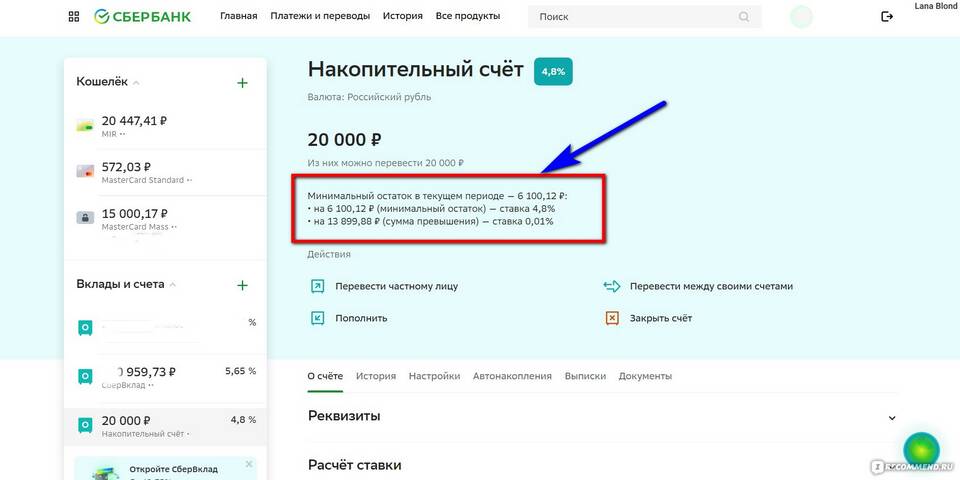

Накопительные счета Сбербанка позволяют получать доход на остаток средств. Рассмотрим механизм расчета процентов по таким продуктам.

Содержание

Основные принципы начисления процентов

- Проценты начисляются на ежедневный остаток

- Расчет производится по формуле простых процентов

- Выплата осуществляется ежемесячно

- Ставка может быть фиксированной или плавающей

Формула расчета процентов

Сумма процентов = (Остаток × Ставка × Дней в периоде) / (365 × 100)

Где:

- Остаток - сумма на счете на конец дня

- Ставка - годовая процентная ставка

- Дней в периоде - количество дней в расчетном периоде

Пример расчета

| Параметр | Значение |

| Сумма на счете | 100 000 рублей |

| Годовая ставка | 5% |

| Период начисления | 30 дней |

| Расчет | (100000 × 5 × 30) / (365 × 100) = 410,96 руб. |

Факторы, влияющие на доходность

Тип накопительного счета

- Базовые ставки - от 1,5% до 4,5% годовых

- Повышенные ставки при выполнении условий

Остаток на счете

| Диапазон сумм | Ставка |

| До 100 000 руб. | 2,5% |

| От 100 000 до 1 млн руб. | 3,5% |

| Свыше 1 млн руб. | 4% |

Дополнительные условия

- Наличие зарплатного проекта

- Подключенные сервисы (СберПрайм, страховки)

- Срок нахождения средств на счете

Когда происходит капитализация

- Проценты начисляются ежедневно

- Капитализация (причисление к основной сумме) - ежемесячно

- Дата капитализации - 1 число каждого месяца

- Начисленные проценты отображаются в выписке

Как увеличить доходность

| Способ | Эффект |

| Подключение акционных программ | +1-2% к базовой ставке |

| Совершение покупок по карте | Дополнительные бонусы |

| Хранение крупных сумм | Повышенные ставки |

Важно:

С 2021 года доходы по вкладам и накопительным счетам облагаются НДФЛ, если суммарный доход превышает 1 млн рублей × ключевую ставку ЦБ. Сбербанк автоматически рассчитывает и удерживает налог при необходимости.