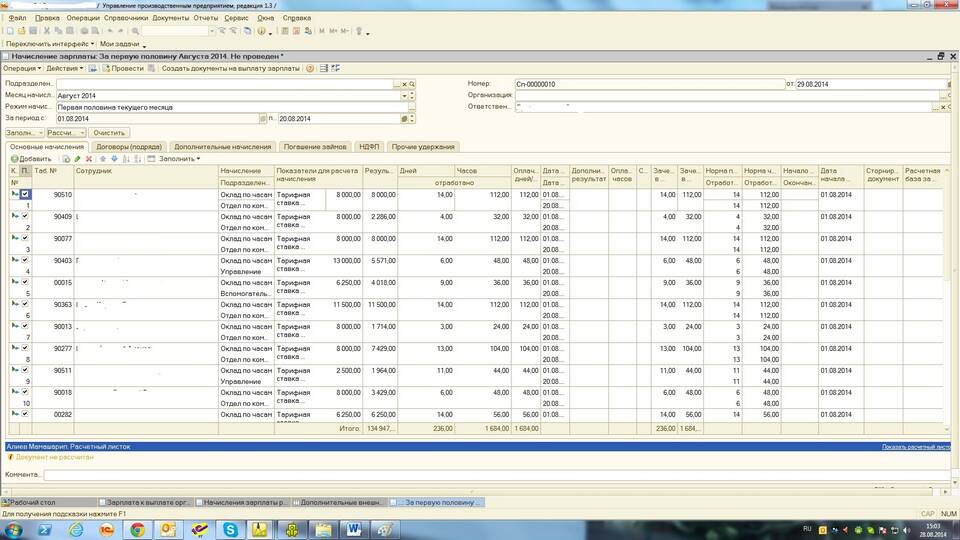

Аванс составляет часть месячного оклада работника, выплачиваемую до окончательного расчета. Согласно Трудовому кодексу РФ, аванс должен выплачиваться не реже чем каждые полмесяца.

Содержание

Правила расчета аванса по заработной плате

Основные методы расчета аванса

Процент от оклада

| Вариант | Формула |

| Стандартный | 40-50% от оклада |

| За фактически отработанное время | (Оклад / Рабочие дни в месяце) × Отработанные дни |

Пример расчета

При окладе 60 000 руб. и 22 рабочих днях в месяце:

| Метод | Расчет | Сумма аванса |

| 50% от оклада | 60 000 × 50% | 30 000 руб. |

| По отработанным дням (11 дней) | (60 000 / 22) × 11 | 30 000 руб. |

Как использовать калькулятор аванса

Параметры для расчета:

- Размер месячного оклада

- Количество рабочих дней в месяце

- Фактически отработанные дни до аванса

- Установленный в организации процент аванса

Формула для калькулятора:

Аванс = (Оклад / Рабочие дни в месяце) × Отработанные дни до аванса

Особенности учета налогов

| Налог | Удерживается с аванса |

| НДФЛ | Нет, удерживается при окончательном расчете |

| Страховые взносы | Начисляются, но выплачиваются в конце месяца |

Онлайн-калькуляторы

- Калькулятор на сайте банков-работодателей

- Специализированные бухгалтерские сервисы

- Мобильные приложения для расчета зарплаты

Типичные ошибки при расчете

- Удержание НДФЛ с аванса

- Неучет переработок в первой половине месяца

- Применение одинакового процента для разных должностей

- Игнорирование больничных и отпусков

Рекомендации работодателям

- Закрепите метод расчета в локальных нормативных актах

- Учитывайте фактически отработанное время

- Соблюдайте сроки выплаты (не позднее 15-го числа)

Важная информация

Размер аванса не может быть менее тарифной ставки за отработанное время. При изменении оклада необходимо пересчитывать обе части зарплаты.