Корректировочное уведомление используется для исправления ошибок в ранее поданных документах. Рассмотрим порядок подачи такого уведомления в налоговые органы.

Содержание

Когда требуется корректировочное уведомление

- Обнаружение ошибок в первичных документах

- Изменение стоимости поставки

- Корректировка количества товаров или услуг

- Исправление реквизитов контрагента

Порядок подачи уведомления

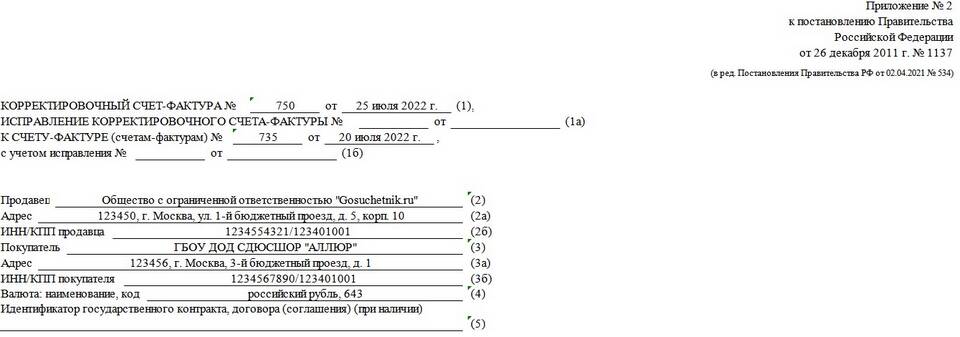

Подготовка документа

| Реквизит | Требования |

| Номер и дата | Соответствуют исходному документу |

| Основание | Указание причины корректировки |

| Исправленные данные | Четкое указание изменений |

Способы подачи

- Лично в налоговом органе

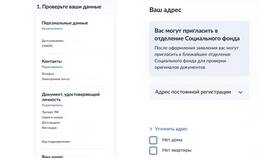

- Через личный кабинет налогоплательщика

- Почтовым отправлением с описью вложения

- Через уполномоченного представителя

Электронная подача через личный кабинет

- Авторизуйтесь в личном кабинете на сайте ФНС

- Выберите раздел "Подача документов"

- Заполните форму корректировочного уведомления

- Прикрепите подтверждающие документы

- Отправьте на проверку

Сроки подачи

| Ситуация | Срок |

| Добровольное исправление | До проведения проверки |

| По требованию налоговой | 5 рабочих дней |

Требования к оформлению

- Указание полных реквизитов исходного документа

- Четкое описание вносимых изменений

- Подпись уполномоченного лица

- Печать организации (при наличии)

- Приложения с подтверждающими документами

Рекомендации

- Сохраняйте копию поданного уведомления

- Дождитесь подтверждения принятия

- При необходимости подайте уточненную декларацию

- Учитывайте изменения в налоговом законодательстве

Правильно оформленное корректировочное уведомление помогает избежать штрафных санкций и поддерживает прозрачность финансовой отчетности.