Дивиденды, полученные физическими лицами, подлежат отражению в налоговой декларации 3-НДФЛ. Налоговая ставка составляет 13% для резидентов РФ и 15% для нерезидентов.

Содержание

Общие правила отражения дивидендов

| Тип дивидендов | Где отражать в декларации |

| От российских организаций | Раздел 1 и Приложение 1 |

| От иностранных организаций | Раздел 1 и Приложение 3 |

Пошаговая инструкция заполнения

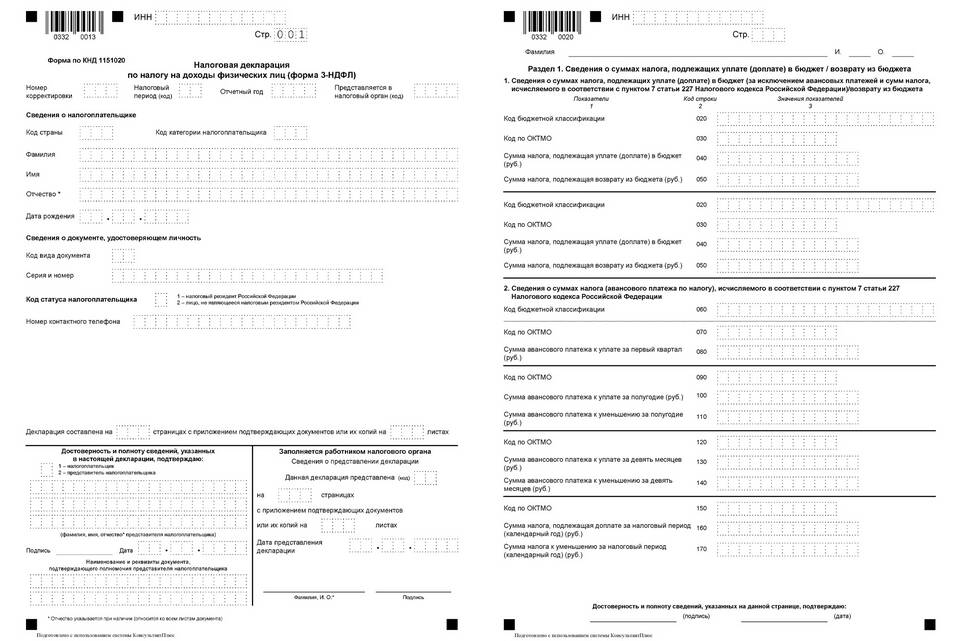

- Заполните титульный лист декларации 3-НДФЛ

- В Приложении 1 укажите:

- Код дохода "1010" - дивиденды

- Сумму полученных дивидендов

- Наименование источника выплаты

- В Разделе 1 укажите:

- Сумму исчисленного налога

- КБК для перечисления налога

- Приложите подтверждающие документы

Необходимые документы

- Справка о выплате дивидендов (форма организации)

- Решение общего собрания акционеров

- Выписка по банковскому счету (при перечислении)

- Документы, подтверждающие налоговый статус

Особенности для разных ситуаций

| Ситуация | Порядок отражения |

| Налог уже удержан организацией | Указать сумму удержанного налога |

| Налог не удержан | Самостоятельно рассчитать и уплатить |

| Дивиденды от иностранной компании | Возможен зачет иностранного налога |

Сроки подачи и уплаты

- Срок подачи декларации - до 30 апреля следующего года

- Срок уплаты налога - до 15 июля следующего года

- При получении дивидендов от иностранной компании - в течение месяца с даты получения

Частые ошибки

- Неверное указание кода дохода

- Неправильный расчет налоговой базы

- Отсутствие подтверждающих документов

- Неучет ранее удержанного налога

- Неправильное определение налогового статуса