Депонированная заработная плата - это неполученные работниками суммы оплаты труда, которые организация обязана хранить в течение определенного срока и учитывать как кредиторскую задолженность.

Содержание

Понятие депонированной заработной платы

Когда возникает депонированная зарплата

- Работник не явился за зарплатой в установленный день

- Отсутствие работника по неизвестным причинам

- Ошибка в реквизитах при банковском переводе

- Отказ работника от получения зарплаты

Сроки хранения депонированных сумм

Законодательные требования

| Период | Требование |

| 3 года | Общий срок хранения невыплаченных сумм |

| 5 лет | Срок для отдельных случаев по судебному решению |

Учет депонента

- Ведение книги учета депонированных сумм

- Регистрация в журнале депонентов

- Оформление реестра невыданной зарплаты

Порядок списания депонированной зарплаты

Основания для списания

- Истечение срока исковой давности (3 года)

- Смерть работника без наследников

- Признание работника безвестно отсутствующим

- Ликвидация организации

Пошаговая процедура списания

| Этап | Действия |

| Подготовка | Инвентаризация кредиторской задолженности |

| Оформление | Издание приказа о списании |

| Учет | Отражение в бухгалтерском учете |

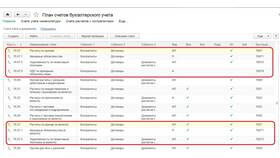

Бухгалтерские проводки при списании

Типовые проводки

- Дт 70 "Расчеты с персоналом" - Кт 76.4 "Расчеты по депонированным суммам"

- Дт 76.4 - Кт 91.1 "Прочие доходы" (при списании)

Налоговые последствия

- Включение списанной суммы в состав внереализационных доходов

- Отражение в налоговом учете по НДФЛ

- Учет при расчете налога на прибыль

Важно:

Перед списанием депонированной заработной платы необходимо документально подтвердить истечение срока исковой давности и отсутствие возможности выплаты работнику. Неправомерное списание может повлечь налоговые и юридические последствия.