Общехозяйственные расходы представляют собой затраты предприятия, не связанные непосредственно с производственным процессом. Рассмотрим методику их определения и учета.

Содержание

- Что включают общехозяйственные расходы

- Методы определения общехозяйственных расходов

- Пошаговая инструкция по определению

- Статьи общехозяйственных расходов

- Распределение общехозяйственных расходов

- Нормативное регулирование учета

- Ошибки при определении общехозяйственных расходов

- Анализ общехозяйственных расходов

Что включают общехозяйственные расходы

- Административно-управленческие расходы

- Затраты на содержание общехозяйственного персонала

- Расходы на обслуживание и ремонт непроизводственных помещений

- Общехозяйственные коммунальные платежи

- Канцелярские и офисные расходы

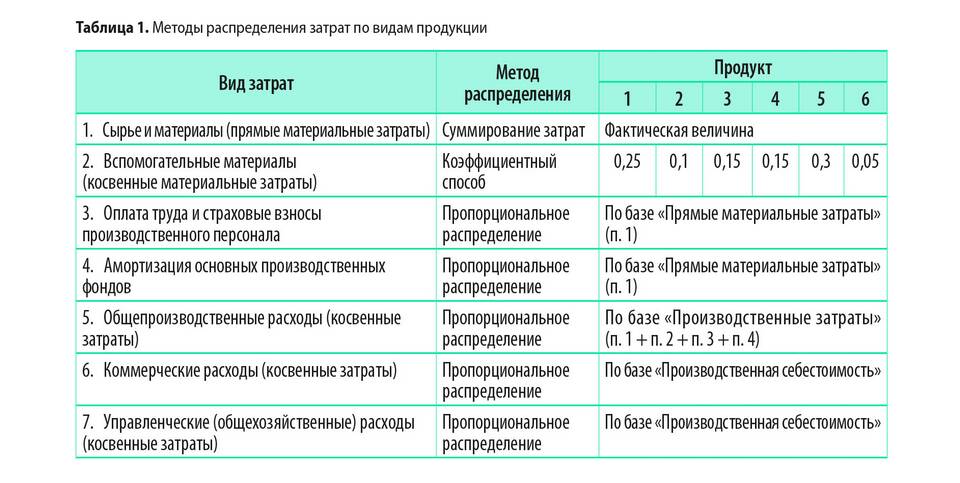

Методы определения общехозяйственных расходов

| Метод | Описание |

| Прямой учет | Постатейный учет всех затрат |

| Косвенный расчет | Распределение общих затрат пропорционально базе |

| Нормативный метод | Использование установленных норм расходов |

Пошаговая инструкция по определению

- Выделите все затраты, не относящиеся к производству

- Классифицируйте расходы по статьям

- Соберите первичные документы по каждой статье

- Проведите инвентаризацию общехозяйственных расходов

- Рассчитайте общую сумму за отчетный период

Статьи общехозяйственных расходов

| Статья расходов | Примеры |

| Заработная плата | Оклад АУП, бухгалтерии, кадровой службы |

| Аренда | Аренда офисных помещений |

| Коммунальные услуги | Электроэнергия, вода, отопление офиса |

| Канцелярия | Бумага, ручки, картриджи |

Распределение общехозяйственных расходов

- Пропорционально заработной плате основного персонала

- По объему выручки подразделений

- Исходя из площади используемых помещений

- По времени работы оборудования

Нормативное регулирование учета

- ПБУ 10/99 "Расходы организации"

- Налоговый кодекс РФ (ст. 253, 264)

- Учетная политика предприятия

- Отраслевые методические рекомендации

Ошибки при определении общехозяйственных расходов

| Ошибка | Последствия |

| Смешение с производственными расходами | Искажение себестоимости |

| Необоснованное включение затрат | Налоговые риски |

| Неправильное распределение | Искажение финансовых результатов |

Анализ общехозяйственных расходов

- Сравнение с предыдущими периодами

- Анализ структуры расходов

- Контроль исполнения сметы

- Выявление резервов экономии

Правильное определение общехозяйственных расходов позволяет точно рассчитывать финансовые результаты деятельности предприятия и оптимизировать затраты.