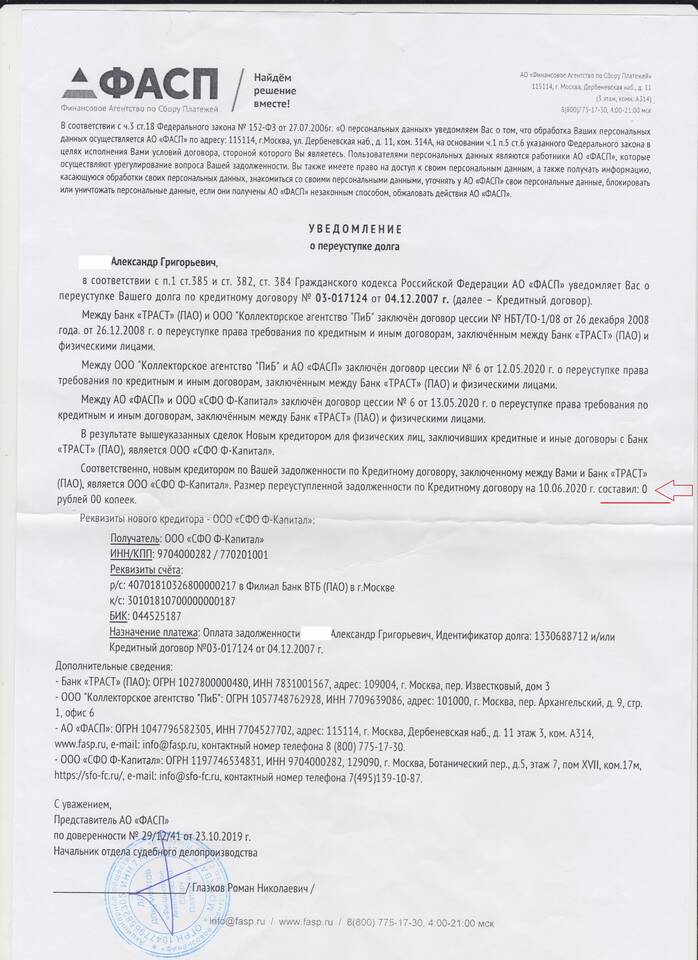

Досудебное взыскание по кредиту - это комплекс мер, предпринимаемых кредитной организацией или коллекторским агентством для возврата задолженности без обращения в суд. Данная процедура применяется при наличии просроченной задолженности по кредитному договору.

Содержание

Определение досудебного взыскания

Этапы досудебного взыскания

| Этап | Сроки | Действия кредитора |

| Претензионный | 1-30 дней просрочки | Уведомления, напоминания, предложения реструктуризации |

| Активный | 30-90 дней просрочки | Интенсивные звонки, письма, личные встречи |

| Завершающий | 90-180 дней просрочки | Продажа долга коллекторам или подготовка к суду |

Методы досудебного взыскания

Законные методы

- Телефонные звонки и SMS-уведомления

- Письменные претензии и напоминания

- Предложения о реструктуризации долга

- Личные встречи с представителями банка

Незаконные методы (нарушающие права)

- Угрозы и запугивание

- Распространение информации о долге третьим лицам

- Попытки взыскания через работодателя

- Ночные звонки и чрезмерно частые контакты

Права заемщика при досудебном взыскании

| Право | Описание |

| На информацию | Получение полных данных о сумме долга и начисленных штрафах |

| На защиту персданных | Ограничение доступа третьих лиц к персональной информации |

| На переговоры | Возможность предложить свой вариант погашения задолженности |

Как вести себя при досудебном взыскании

- Фиксировать все контакты с кредитором

- Требовать письменное подтверждение суммы долга

- Рассмотреть возможность реструктуризации

- Обратиться за юридической консультацией при нарушении прав

Переход к судебному взысканию

Если в ходе досудебного взыскания соглашение не достигнуто, кредитор вправе обратиться в суд. Обычно это происходит при задолженности свыше 3-6 месяцев и сумме более 50 000 рублей.