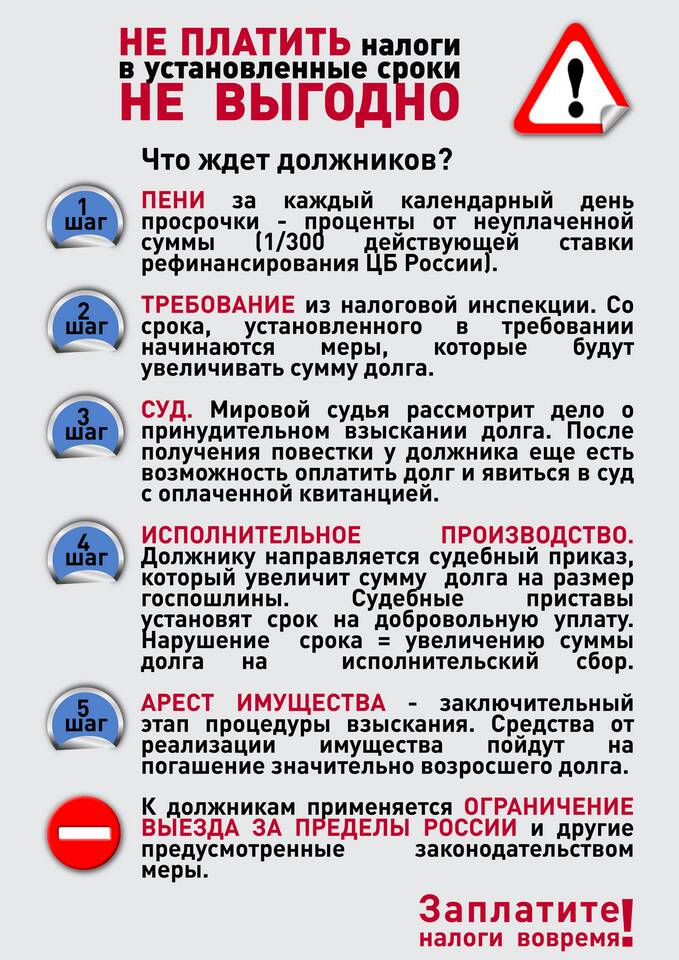

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый государством с физических и юридических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Содержание

Основные характеристики налога

| Признак | Описание |

| Обязательность | Уплачивается в соответствии с законодательством |

| Безвозмездность | Не предполагает прямого возмещения |

| Денежная форма | Выплачивается в национальной валюте |

| Публичное назначение | Средства идут на общегосударственные нужды |

Виды налогов

По уровню взимания

- Федеральные (НДС, НДФЛ, налог на прибыль)

- Региональные (транспортный налог, налог на имущество организаций)

- Местные (земельный налог, налог на имущество физических лиц)

По характеру взимания

- Прямые (взимаются с доходов или имущества)

- Косвенные (включены в цену товаров и услуг)

Функции налогов

| Функция | Значение |

| Фискальная | Формирование государственного бюджета |

| Регулирующая | Влияние на экономические процессы |

| Социальная | Перераспределение доходов между группами населения |

| Контрольная | Отслеживание финансовых потоков |

Элементы налогообложения

- Объект налогообложения (доход, имущество и т.д.)

- Налоговая база (стоимостная характеристика объекта)

- Налоговый период (срок, за который исчисляется налог)

- Налоговая ставка (размер налога на единицу обложения)

- Порядок исчисления налога

- Сроки и порядок уплаты

Значение налогов для общества

Налоговая система выполняет несколько важнейших задач:

- Обеспечивает финансирование государственных расходов

- Способствует перераспределению доходов между социальными группами

- Служит инструментом государственного регулирования экономики

- Обеспечивает финансирование социальных программ

- Поддерживает функционирование государственных институтов

Современная налоговая система представляет собой сложный механизм, требующий баланса между интересами государства и налогоплательщиков, эффективностью и справедливостью.